Nordean osakkeenomistajat tienaavat muutolla Suomeen miljardeja, mutta Suomi vain noin sata miljoonaa. Samalla Suomen riskit kasvavat merkittävästi. Toimittaja, analyytikko Juhani Huopainen kertoo, mistä Nordean muutossa ja pankkiunionissa oikeasti on kyse.

Oikeastaan millään muulla tavalla ei saa päiväänsä yhtä varmasti pilalle kuin vilkaisemalla, mitä Helsingin Sanomissa ollaan jostain asiasta mieltä. Pääkirjoitus 15. syyskuuta kertoo, että pankkiunionin maine keikahti huonosta hyväksi. HS kertoo, että pankkiunionin epäiltiin lisäävän yhteisvastuuta, mutta nyt EU-maissa katsotaan, että pankkiunioni vähentää riskejä ja veronmaksajien vaaroja. Mielenkiintoinen näkemys. Aloitetaan tarina kuitenkin alusta.

Ruotsi yritti ennaltaehkäistä pankkikriisit sekä varmistaa niiden hoitamisen

Nordean pääkonttori on toistaiseksi ollut Ruotsissa. Pankin valvonta ja pääomittaminen kriisitilanteessa ovat olleet Ruotsin valtion, eli veronmaksajien vastuulla. Nordea toimii muun muassa kaikissa Pohjoismaissa, joten Ruotsin viranomaisille kansainvälisen toiminnan valvominen on ongelmallista. Nordean koko ja sitä myöten myös mahdollisen pelastuspaketin koko olisivat myös hyvin suuria Ruotsin kansantalouden kokoon verrattuna.

Ruotsissa muistetaan liiankin hyvin 90-luvun alun ERM-kriisiin liittynyt pankkikriisi sekä (ulkopuolelta katsottuna) eurokriisin liittynyt pankkikriisi. Ruotsin viranomaiset tietävät oikein hyvin, että kriisejä tulee myös jatkossa. Tämän takia Ruotsissa on nostettu pankkien vakavaraisuusvaatimuksia ja kasvatettu pankkien pakollisia maksuja talletussuoja- ja pankkivakausrahastoihin.

Korkeamman vakavaraisuuden pankit kestävät kriisejä paremmin, koska oma pääoma menee ensimmäisenä ”lihoiksi”. Lisäksi jos pankin omistajilla on omaa pääomaa pelissä, heikosti kannattavia mutta korkean riskin sisältäviä liiketoimia ei tehtäisi niin herkästi.

Talletussuojarahaston tehtävänä on puolestaan taata pankkien asiakkaiden tekemät talletukset, mikä ehkäisee epävarmoina aikoina tallettajien panikointia ja lisäksi varmistaa, että pankin kriisiytyessä tallettajien menetykset eivät aiheuttaisi syvää lamaa.

Pankkivakausrahaston säännöllisillä maksuilla kerätään pääomaa, jota valtio voi tarvittaessa käyttää kriisipankkien hoitamiseen.

Nordealle Suomeen muutto on uskomattoman kannattavaa

Nordeassa ei tykätty Ruotsin suunnitelmista. Korkeammat maksut ja pääomavaatimukset olisivat tarkoittaneet pienempää tulosta ja epäedullista kilpailuasemaa muiden maiden valvonnassa oleviin pankkeihin nähden.

Ruotsin sosialidemokraattien vaalilupaus ”laittaa pankit maksamaan” oli kova, mutta osittain perusteltu. Demareilla ei ollut maan valmiiksi korkean veroasteen ja humanitaarisen maahanmuuton supervalta-aseman takia muitakaan porkkanoita äänestäjilleen tarjota.

Ruotsi möhläsi nostamalla maksut niin korkeiksi, että Nordea ilmoitti suoraan harkitsevansa pääkonttorin siirtämistä Ruotsista pois. Hallituksen vastatarjous viime kesänä oli edelleen liian kallis, ja Nordea ilmoitti muutostaan Suomeen.

Nordean säästöt ovat valtavia. Nordean pääomavaatimuksen arvioidaan laskevan kolmanneksella, mikä vapauttaisi kuusi miljardia euroa Nordean pääomia. Ylimääräiset pääomat olisi mahdollista palauttaa pankin omistajille osinkoina tai osakkeiden takaisinosto-ohjelmalla. Vaihtoehtoisesti vapautunutta tasetta voisi käyttää liiketoiminnan kasvattamiseen.

Talletussuoja- ja pankkivakausrahastomaksujen pienentymisen ja taseen tehokkaamman käytön on arvioitu nostavan pankin vuotuista tulosta 330 miljoonalla eurolla.

Suomen hyöty on häviävän pieni

Mitä Suomi hyötyy Nordean muutosta? Arviot vaihtelevat. Jotkut puhuvat imagovoitoista. Arvelisin, että suurin osa maailman yrityksistä ei päätä pääkonttorinsa paikkaa sen perusteella, että Kauppalehdessä tai Turun Sanomissa puhutaan imagohyödystä. Ainoastaan freelancereille maksetaan nykyään imagohyötynä.

Isoja määriä henkilöstöä ei Suomeen siirry, ja Nordean liiketoimintaa verotetaan jatkossakin maakohtaisesti siellä, missä toiminta on tapahtunut. Todennäköisin tienesti on Nordean osakkeiden osinkojen lähdeverotus, mistä syntyisi vuodessa arviolta sadan miljoonan euron lisätulot Suomen valtiolle. Siinä se, ei sen enempää. Kiva summa, mutta ei mikään lottovoitto.

Riskit huomattavat ja vaikeasti ennakoitavia

Haittoja ei voi arvioida yhtä helposti kuin arvioitua osinkoverotusta. On hyvin vaikea sanoa yhtään mitään, mutta nolla se ei ole. Pankit ovat hyviä työllistäjiä ja verotulojen synnyttäjiä silloin, kun ajat ovat hyvät. Valitettavasti huonoina aikoina niihin helposti uppoaa paljon veronmaksajien rahaa, ja pankkien vaikeudet heijastuvat hyvin voimakkaasti koko kansantalouteen. Joidenkin mielestä finanssipainotteiset kansantaloudet kuten USA tai Iso-Britannia ovat hyvin epävakaita.

Suomi voisi vaatia Nordean systeemisen merkittävyyden perusteella pankilta lisäpääomia. Suomen Pankin pääjohtaja Erkki Liikanen on vihjannut, että Nordean muuton takia Suomen lainsäädännössä pitäisi päivittää luottolaitosten lisäpääomavaatimuksia.

Suomen talletussuojarahaston takausvastuu Nordean talletuksista kasvaa 55 miljardista eurosta 145 miljardiin euroon. Valtiovarainministeri Petteri Orpo antaa ymmärtää, että pankkiveroja tai sen kaltaisia uusia elementtejä ei ole tulossa. Liikasen tavoin Orpo uskoo, että Nordea ei kasvata Suomen riskejä olennaisesti, koska pankki kuuluu kokonsa takia pankkiunionin valvonnan ja yhteisvastuun alaisuuteen.

Pankkiunioni ei Suomea Nordealta pelastaisi

VTT Heikki Koskenkylä avasi Suomen Uutisissa Nordean yrityskauppojen ja kriisien historiaa. On ilmeistä, että Nordea tulee muuttamaan muotoaan ja koostumustaan myös jatkossa. Nyt turvallinen Pohjoismaiden vakaudesta nauttiva Nordea voi jatkossa olla osa konsernia, jonka riskit ovat sekä kooltaan että muodoltaan erilaiset kuin tänään.

Talouselämässä VTT Peter Nyberg kommentoi, että pankkiunionin yhteisvastuurahasto vasta kerää varoja, ja valmistuessaan vuonna 2023 rahaston koko olisi liian pieni ison ja laajan kriisin hoitamiseen. Lisäksi on täysin epävarmaa, miten seuraavan kriisin tullen pankkiunionin sääntöjä sovellettaisiin. Nybergin mielestä on mahdollista, että ison kriisin tullen Suomi jätettäisiin puheista ja sopimuksista huolimatta Nordea-riskinsä kanssa yksin.

Yhteisvastuun varma toimiminen edellyttäisi Nybergin mielestä luotettavampia sääntöjä sekä edes edellisen kriisin tuhojen, kuten pankkien tuhannen miljardin ongelmaluottojen siivoamista pois. Kun edellistäkään kriisiä ei ole vielä maksettu, on aika rohkeaa olettaa, että seuraava pystyttäisiin tai edes haluttaisiin hoitaa sovitun mukaisesti.

Aalto-yliopiston professori Vesa Puttonen muistutti, että viimeksi kesällä Italiassa valtio otti vastattavakseen kahden pankin huonot lainat. Talletussuojarahaston puuttuminen pankkiunionista tarkoittaa, että vastuu talletuksien takaamisista on edelleen kansallisen tason vastuulla.

Peter Nyberg ei blogiartikkelissaan ymmärtänyt Petteri Orpon harrastamaa pankkiunionin ja Nordean muuton kehumista ollenkaan. Mikäli tulevaisuudessa Nordea olisi erinomaisessa kunnossa, pankkiunionin keskeinen riemu Suomelle olisi muiden maiden kriisipankkien tukeminen. Mikäli Nordea puolestaan olisi surkeassa kunnossa, pankkiunionista huolimatta isoin lasku tulisi oletettavasti Suomen valtiolle.

Nordean hallituksen puheenjohtaja Björn Wahlroos on aiemmin haukkunut rahaliittomme lisäksi pankkiunionin ryttyyn.

Talouselämän haastattelussa 2012 Wahlroos neuvoi Suomea pistämään ”piikki kiinni”. Wahlroosin mielestä pankkiunioni ei ratkaise eurokriisiä, jossa ”iso osa” pankeista on konkurssikypsiä ja lisäpääoman tarpeessa. Pankkiunionin yhteinen kriisien hallintamekanismi ja (suunniteltu) talletussuoja tarkoittaisivat, että suomalaiset olisivat yhteistakaamassa kaikkien euromaiden pankkikriisejä.

Wahlroos kutsui 2014 pankkiunionia ”leikkipilvilinnaksi” jolla pidetään oman pääoman puutteesta kärsiviä pankkeja ”epäsuorasti kansallisten veronmaksajien takauksella pystyssä”.

Hesari liittovaltiokehitystä ylistämässä

EU:n pankkiunioni on näköpiirissä olevassa tulevaisuudessa Nordealle edullisempi vaihtoehto, ja ennustettavampi. Taloussanomien Jan Hurri kirjoitti Taloussanomissa Nordean johdon tietävän, että ”euroalueen pankkisääntely ja viranomaisvaatimukset voivat olla vain niin tiukkoja ja vaativia kuin pankkien selvä enemmistö kestää. Se on verrattomasti vähemmän kuin Nordea kestäisi – ja erotus merkitsee pankille mahdollisuutta juuri niihin kulusäästöihin ja lisätuottoihin kuin se Suomeen muuttamalla havittelee.”

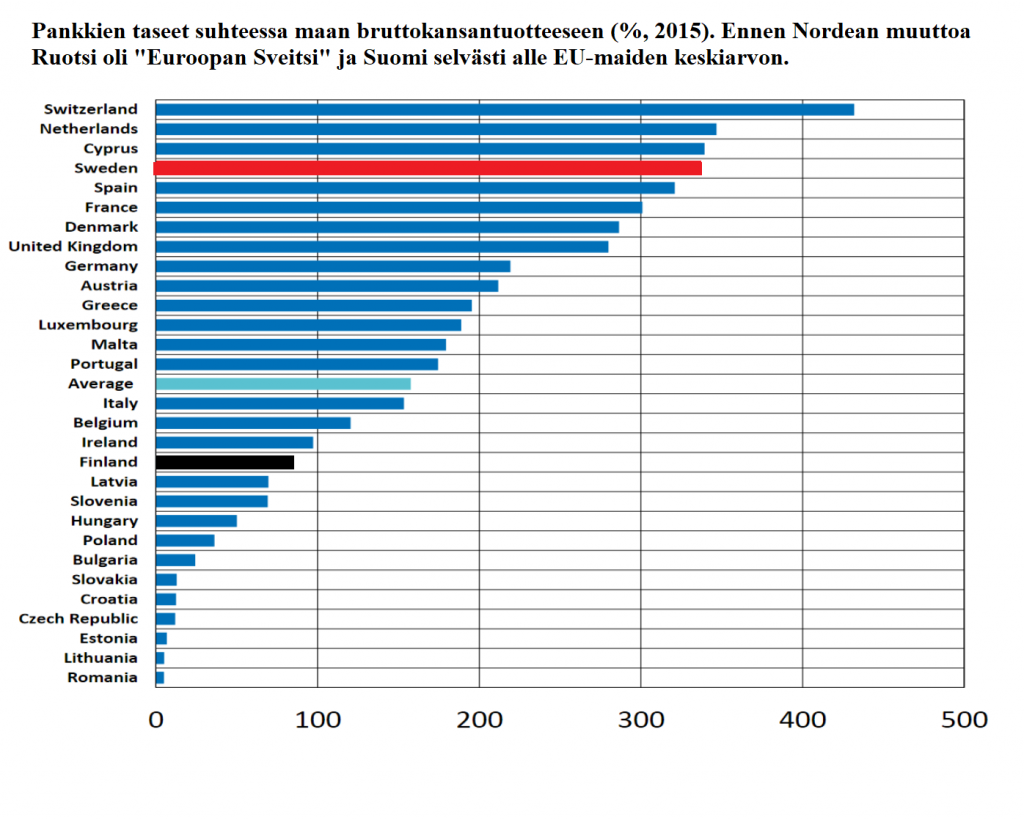

Nordean osakkeenomistajat tienaavat muutolla miljardeja, mutta Suomi noin sata miljoonaa, samalla riskejään merkittävästi kasvattaen. Nordean muutto tekee Suomesta Euroopan Sveitsin, ilman Sveitsin tuloja.

Poliitikoilla on kova hinku esittää tämäkin asia menestystarinana, omien se merkkinä omasta onnistumisesta. Ehkä kyseessä on vain perinteinen tietämättömyys ja tyhmyys.

Vaihtoehtoisesti kyseessä on jotain vielä synkempää. Euroalueen integraation ja yhteisvastuun syventämispyrkimyksien takia asiaa halutaan fantsutella täysillä. Tai sitten Nordealle ilmaiseksi tulevat miljardit saavat politiikot toiveajattelemaan, että siitä saattaa jotain itsellekin tulla. Follow the money.

Helsingin Sanomien mielestä pankkiunionin yhteisvastuu vähentää riskejä. Se on yksi mielipide, ja paljon yleisempi mielipide on, että yhteisvastuu saattaa jopa lisätä moraalikatoa, eli sekä riskien kokoa että toteutuneiden riskien sosialisoimista veronmaksajille.

HS nostaa pääkirjoituksessaan Perussuomalaisten edellisen puheenjohtajan Timo Soinin oikein otsikkoon, ja kehtaa kertoa Soinin ”kunniaksi” hänen osallistuneen pankkiunionin rakentamiseen. Soini ärähti takaisin, syystäkin.

Hesarilla on jälleen niin kova EU- ja lisäintegraatiokiima päällä, että se ei ajattele selkeästi. Ihan kuten HS ei ajatellut selkeästi eurojäsenyydestä, eurokriisistä tai siirtolaiskriisistä. Kuten me kaikki muutkin, HS elää omassa kuplassaan. HS muuttui Erkon aikana vahvasti EU- ja euromyönteiseksi, ja antaa tämän kantansa edelleen häiritä kunnollisen analyysin ja uutisoinnin harrastamista.

Suomi on maksanut Hesarin kuplista kovaa hintaa, mutta kuten pankkiunionissakin, Hesarin kuplista laskun maksavat aina muut kuin Hesari.